电子竞技(Electronic Sports)就是电子游戏比赛达到“竞技”层面的活动。电子竞技运动就是利用电子设备作为运动器械进行的、人与人之间的智力对抗运动。

我们可以将其分开来看, 电子,借助信息技术为核心的各种软硬件以及由其营造的环境来进行,这类似于传统体育项目中的器材和场地;

竞技,对抗,作为一个体育项目,对抗是最基本的特征。中国电子竞技产业在WCG消散一年左右的时间,迎来了第二春――WCA。WCA创立于2014年,是一项全球性的电子游戏竞技赛事,该项赛事将继承和发扬WCG 世界电竞大赛的竞技体育精神。并且,随着2011年,王思聪强势介入电竞产业,电竞行业的发展有了快速的进展。从王思聪创办IG电子竞技俱乐部,到作家韩寒宣布成立电竞战队,再到马云旗下的天猫电器城力挺义乌国际电竞大赛,电竞这项新兴的运动,夹杂着粉丝经济的味道迅速在中国走红。

荷兰市场研究公司Newzoo近日发布了一份标题为《电子竞技的全球增长》(Global Growth of Esports)的数据报告,报告称至2018年,全球电竞市场收入规模有望增长至7.65亿美元。Newzoo在报告中指出,2015年全球电竞市场收入预计将达到2.71亿美元,同比增长43.1%。这一比例较Newzoo此前预测的29.6%同比增长比例有所上升。与此同时,报告称今年全球电竞粉丝的人数将从去年8970万上升至1.16亿,其中北美1850万、欧洲1680万,中国电竞粉丝则达到了5390万。而到2018年,全球电竞粉丝的人数将有望增长至1.651亿。在粉丝量方面,全球对体育运动感兴趣的人有22亿,其中16亿人至少进行过一项体育运动。而全世界的游戏玩家有17亿。从全球角度来看,电竞爱好者就相当于中层的传统体育爱好者。游泳和冰球在全球分别有7600万和9400万的粉丝量,而电竞爱好者则有8900万。到2017年,电竞爱好者将会接近美式足球的粉丝量。

在巨大市场的前提下,电子竞技行业如何盈利?有什么衍生商业机会?是我们需要探索的。

二、中国的电子竞技进程

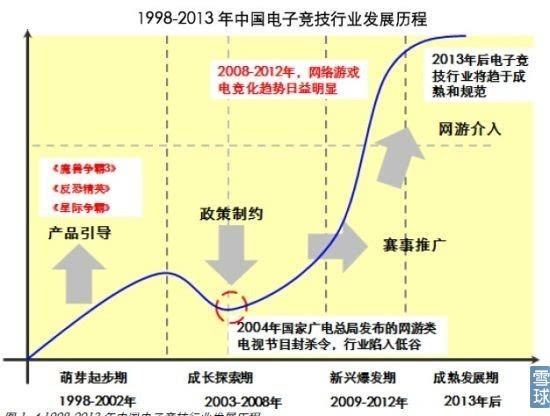

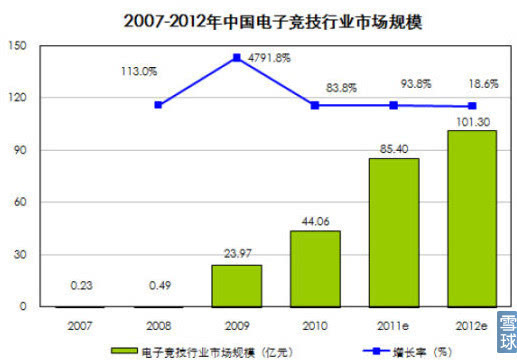

2003年11月成为国家体育总局批复的第99个运动项目(现已更名为第78项体育运动)。随后进入了成长探索期、新兴爆发期、成熟发展期,进入2014年,中国电竞业不仅仅赢得了市场和资本的青睐。随着银川市政府支持WCA永久落户,央视新闻联播黄金资源也终于向电竞伸出橄榄枝,加上此前北京、武汉等地纷纷上马政府扶持的电竞项目,政府决策者也开始主动拥抱电竞行业。2010年中国电子竞技行业市场规模达到44.06亿元,2014年电子竞技收入规模已达300亿元。

可以看到,目前中国的电子竞技还处于成熟发展期,市场未来将有望达千亿级。广阔的市场空间,将使电子竞技产业成为下一个风口。

我国的电子竞技产业需要政府倾斜政策的推动,要加强媒体传播力度,利用已有的产业链来强化战略合作,建立研发机构,形成深入人心的品牌赛事,推进电子竞技职业化道路,从而促进电子竞技产业在中国的蓬勃发展和国际化。这也正是WCA的存在目的,我们也在致力于推动中国电竞产业。在07-10年,政府扶持了电竞中的一些项目,说明政府也在进行试探。时至今日,政府看到电竞产业已经超越了影视产业,那扶持推动就会越来越大了。

目前来看,中国电子竞技行业的不足之处较为明显:

起步稍晚:1998年

成长初期受到制约,一蹶不振缓慢恢复

经济转型需要电竞,政府支持稍露端倪

产业链发展成熟度低,商业模式并不完善

目前来看,媒体已经渐渐开始为电竞产业正名:2014年电竞成为南京青奥会非正式比赛项目;2015年1月,成为韩国二级奥运比赛项目。 2013年央视5套制作并播放了《在追逐电竞梦想的道路上奔跑节目》,2015年3月央视《朝闻天下》关注并报道了电竞行业的发展,并提及电竞被提名2020年奥运会比赛项目。且电竞的受众人群,从早期的星际争霸和魔兽争霸,到目前iPad上即可游戏的炉石传说,电竞对操作和战略的门槛放低,逐渐转变为主流的全民娱乐项目,受众明显扩大。

虽然比对国外的电子竞技产业,中国的电子竞技产业仍处于较低水平,但正是如此,我们才应该加大关注力度。

资料:韩国电竞产业

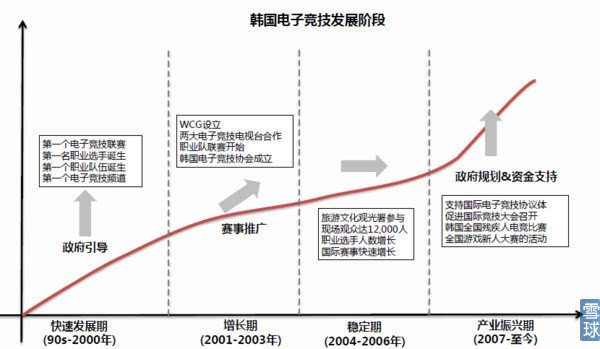

韩国电子竞技发展背景

1997年,著名的亚洲金融危机爆发,其危害波及全世界,而位于亚洲的韩国自然免不了深受其害。韩国作为一个半岛型国家,本身就具有国土面积小,矿产资源稀少的的特点,也决定了韩国的经济必然是以外向型经济为主,面对亚洲金融危机的严峻形势,韩国的出口受到严重的影响,直接导致韩国1998年GDP增长倒退5.8%,韩元大幅贬值50%,股市暴跌70%以上。虽然最后韩国举国上下同心协力度过了难关,但是善于总结经验的韩国人也注意到了他们国家经济的产业结构存在严重的问题:国民经济的支柱产业都是以出口为主,受世界经济环境变化的影响过大。 于是金融危机过后, 韩国政府开始了努力改变产业结构的改革,很快一批新兴的,不太受资源,土地等因素制约产业开始在韩国兴旺起来,比如:电影电视产业,动漫游戏产业,以及电子竞技产业。这些产业很快就为韩国政府带来了巨大的利润,同时对于资源和出口的依赖也不如韩国传统支柱产业:钢铁,汽车,造船来得那么高。正因为这样,最终这些产业成为了韩国政府重点扶持发展的对象,电子竞技也借着这股东风在韩国飞速发展起来。

2004年,韩国电子竞技产值约40亿美元。在韩国,电子竞技产业十年来已发展成为该国三大支柱产业之一,每年可创出近100亿美元的产值。

(2014年,中国电竞产业300亿元产值。)

目前,韩国E-Sports协会注册的职业选手将近200人,其中50多名年收入在3万美元-4万美元,更有10名顶尖选手收入为天文数字。 电竞运营产业链完善、职业化程度高

企业投入:高度发达的经济是电子经济产业的坚实后盾

媒体广泛传播:电视传媒是主体,收入高,一般一项赛事都可以通过转播收回成本

俱乐部职业化:在韩国,成立职业俱乐部都属于企业的市场投资行为,不是个人行为,韩国俱乐部的管理者都是企业员工(比如说Ozone俱乐部的全体人员实际上是三星的正式员工),而不只是一个电竞俱乐部的员工。走这个模式是给所有选手和员工保障。

韩国的电竞产业起步于90年代初,是电竞产业带头大哥,中国的电竞产业进程基本可以对标韩国,超越且不说,看齐的可能性很高。

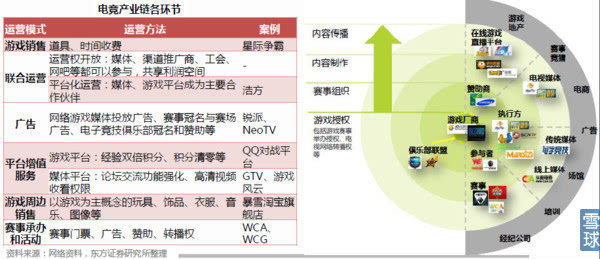

三、电子竞技商业模式浅析

每一个行业,都需要一个完善的产业链和商业模式。电子竞技的商业模式决定着我们投资者的投资方向以及挖掘方向。

我们来看一组数据,据《2014年中国游戏产业报告》统计,2014年中国端游用户数量约为1.58亿。以此计算,游戏视频覆盖的端游用户数为1.05亿人次,其中游戏直播为4935万人次,游戏点播为4410万人次。如此数目庞大的电竞用户量正全方位的引爆产业链的上下游。

其实说的再明白一点,电竞的商业模式最重要的一个环节是

粉丝经济。

举个例子: 2015年1月,Dota2亚洲邀请赛预赛阶段比赛提早启动,玩家每购买一份Dota2亚洲邀请赛互动指南,即可为比赛的总奖金投入一定金额,购买的玩家越多,奖金累积也越高。可以说,这次邀请赛的举办方式完全是由粉丝众筹的方式完成的。据主办方透露,上线仅两天,购买互动指南并投入到邀请赛的总奖金金额就已经超过100万美元。

那么从粉丝经济的角度,我们来如何剖析目前的电子竞技商业模式?

1. 传播媒介――直播平台

传播平台无疑是一个竞技类行业较为重要的一个环节,特别是目前电视禁令未解除,除了少数几个收费电视台之外,在电视上看不到电子竞技比赛,那么网络直播平台,也就成了电子竞技商业模式中较为重要的一部分。

从WCA首周观看量的数据来看,截至4月19日24点整,全网直播页面总访问量已突破2085万人次,仅19日《炉石传说》最高同时在线人数就达到172万。观看人数略高于《速度与激情7》首周观影人数,略低于《变形金刚4》首周观影人数。说明直播平台流量可以明显受益于赛事的举办。

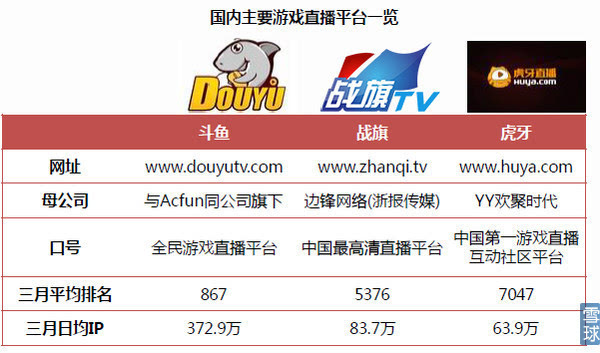

目前,国内主流的游戏直播平台主要有YY投资的虎牙直播、红杉资本投资的斗鱼直播、腾讯投资的PLU龙珠直播、浙报传媒旗下边锋游戏投资的战旗TV。在电视直播平台方面,辽宁电视台旗下的GTV与上海电视台旗下的游戏风云两家独大,前者上市公司金亚科技参股其中。官方数据显示,GTV与游戏风云目前已覆盖超过5000万家庭用户。两家共同的特点是“老字号”,有着丰富的游戏、比赛直播以及节目制作经验,而且都拥有相关的数字付费频道。

然后说一下这些平台的一个盈利模式:

1>广告,这个不用多说。页游、手游等广告挂靠。

2>粉丝礼物,这个就是之前提到的粉丝经济。但由于平台的不同,粉丝经济对于平台的贡献不同。比如说YY,YY是一个大环境下有无数的频道,频道里又有无数的主播,那么作为粉丝,我送10元的礼物,YY是抽走一半,然后频道和主播再分,也就是说,YY作为平台,抽成是50%,而主播到最后得到的钱,是少于50%的。而斗鱼,是鱼丸兑现现金是80%,也就是说,斗鱼TV的平台抽成为20%。平台不同,分成比例不同,YY应该是抽成最多的,主播福利最小,其他的平台对主播的吸引力较大,因为一般除了抽成之外还会有签约费用,而YY没有。

3>人气变现,通过签约知名主播带来平台流量后自己造星。造星对于一个平台来说,将是未来发展的新鲜血液,又是粉丝经济的进一步来源。

不过就目前来看,直播平台赚钱效应不足,可能YY还稍微好一点,而别的平台,目前都处于赔本赚吆喝的阶段,目前阶段,最赚钱的是依靠平台赚钱的主播们。

电竞主播需要一定专业积累,基本由职业选手退役转型而来,所以优秀的主播较为稀少。国内收入榜排在前20的主播,有12位是由职业选手转型而来,比例达到60%,草根主播比例较小。这种稀缺现象导致了优质主播每年签约价在千万级。例如,排名第一的若风目前估计的签约价是2000万元/年,而若风带来的流量也是惊人的:高峰的时候达到过同时250万人次观看,而LOL最高同时在线也就750万。

随着电竞赛事运营的成熟,现场观看和在线观看的观众数量有明显增加,门票收入这一收入也日益完善。2015年1月的Dota2亚洲邀请赛预赛阶段5天时间,每天入场的观众人数为4000~5000名,单场门票价格从49~99元不等,5日VIP联票为899元,预计门票收入规模为200万元。2014年ECL电子竞技冠军联赛Dota2项目也有出售电子门票,售价为42元。

未来电竞赛事的发展与传统体育一样,主要突破点在于转播权。以韩国为例,韩国电竞产业经过多年的发展,由于转播权的确立,获得了从主流电视媒体的支持到粉丝数量的普及,有了通往千家万户的媒体平台,走出小众人群。也只有这样,才能吸引到顶级的广告厂商为电竞产业买单,电子竞技才可能实现产业化。在中国,电竞行业缺乏主流媒体支持、转播权不明晰。 随着转播权明晰,电竞产业整体认知度提高,赛事品牌运营与推进得到进一步扩展。

3.游戏运营商

电子竞技,电子为媒介,为赛场,而作为赛场制造者的游戏运营商,也将受益于电竞产业的发展。

游戏运营公司则一般均各有侧重,不同程度的渗透产业链上下游。一方面,有像金亚科技这样的全能型选手,全面布局电竞的主办、内容生产与渠道分发等。在获取WCA的主办权之后,金亚科技全面拓展了电竞概念的内核和外延,加入了群众基础庞大的休闲类游戏,并发力推广手游电竞。如天神娱乐借壳科冕木业登陆A股。目前,其大型网游产品《苍穹变》作为该公司首款登陆腾讯3D微端网页游戏,成为WCA比赛正式项目,产品流水稳定在3000万元以上。在移动网络游戏方面,公司于2014年底推出的一款移动游戏产品《全民破坏神》,登陆了腾讯微信平台,目前也已达到千万级别收入。

随着电竞产业的发展,WCA比赛也越来越完善,而WCA不同于其他赛事的点在于其在传统电竞的前提下,还加入了页游手游、棋牌游戏等比赛项目,游戏运营商,受益面将较广。

4.博彩业

竞技类产业的衍生,目前并未产生电竞博彩业,不过同样值得关注。记得在LOL比赛的时候,腾讯曾经出过彩票,但很快取消。

四、电子竞技标的浅析

涉及电竞的上市公司可以按第三大点中分为传媒类、赛事运营类和游戏运营类。(以下排名无先后)

1. 顺网科技(300113):

公司自2013年起举办推出国内最大的草根电竞品牌中国网吧超级赛(ISS),去年举办了1650场线下比赛,在25个城市举办了Dota比赛。

顺网是国内最大的网吧管理平台服务商,其核心产品网维大师覆盖约10万家网吧,终端数近1000万家,平台应用总数4000+,成为该行业寡头,覆盖70%以上的网吧软件市场份额。网吧是电竞粉丝天然的入口,电竞业务与原有的网吧业务和游戏业务有极强的互补性。

公司去年8月收购的浮云网络,主要从事研发及运营网络休闲游戏,旗下“91y 平台”是国内首家将街机电玩与竞技棋牌游戏融合打造全新的网络电玩城概念的休闲娱乐平台。浮云网络的月活跃用户达170余万,月充值人数最高达到9.8 万。

2. 雏鹰农牧(002477):

子公司微客得(北京)信息科技有限公司目前已投资控股了噢麦嘎(上海)网络科技有限公司。噢麦嘎拥有OMG电子竞技俱乐部。

公司董事长儿子候阁亭长期耕耘电竞产业,RM俱乐部的投资商热美文化传播有限公司的法人。而且RM俱乐部已经收购了皇族,还收购了WE。WE、OMG、皇族的LOL分部都是LOL近几年的历史上曾经出现过几只强队。这些资源是公司得以持续布局电竞产业链、实现产业卡位和商业变现的基础。

子公司微客得去年收购了苏州淘豆食品51%的股份。淘豆食品在2014年2月拥有300万会员,与逾百位电竞明星合作,拥有广泛的网络销售渠道,入驻全国各大主流电商,如淘宝网、京东商城、1号店、唯品会等,并在线下开设了体验店铺,将线上和线下全面结合。公司利用电竞产业巨大明星效应和粉丝经济,拉动食品等周边产品的联动销售模式已初见成效。

(淘豆食品主营豆干、肉脯等零食的销售,大家可以去各直播平台看一下,人气主播的淘宝店里面卖的是什么,而这些东西的销量怎么样。通俗地说,就是将资源整合,给各大分销点(解说与俱乐部网店)提供平台与资源,以达到共赢的目的。很多淘宝店月收入上100万。)

3.金亚科技(300028):

GTV+WCA,已经形成赛事运营+游戏直播的产业链条。拥有最完善电竞产业链布局(赛事承办+内容制作+播出渠道)。重点关注。

4. 浙报传媒(600633):

边锋旗下拥有游戏直播明星平台战旗TV,是游戏直播领域前三的平台;承办了2014全国电子竞技大赛(NEST),并主办了2014浙江省电子竞技大赛(ZEG)。

电竞内容提供商:公司投资边锋游戏,以棋牌类游戏为核心吸引众多游戏用户,目前共有3亿注册用户,2000+万活跃用户;起凡游戏除了电竞平台外,还自主研发《群雄逐鹿》、《金戈铁马》和《三国争霸2》等多款电子竞技游戏产品。

5. 百视通(600637):

通过游戏风云专业化数字付费频道、电子竞技赛事的运营,为各类家庭游戏提供专业化推广渠道。

游戏风云堪称国内第一电竞频道,通过上星面向全国用户。其以具备专业的策划制作能力和优秀的赛事解说水准著称,节目质量、解说阵容和对电竞玩家影响力无出其右,盈利能力较好。看好公司依托游戏风云品牌和覆盖进一步整合电竞产业资源,深挖商业价值。

6. 网宿科技(300017):

视频直播是CDN领域技术要求最高、利润最丰厚的业务之一。电竞在线直播是典型的富媒体大宽带网络应用,瞬时并发流量大,对带宽质量要求高。现在的直播平台如YY、斗鱼,在晚间卡顿现象明显。网宿科技在这方面受益明显。

7. 宋城演艺(300144):

收购六间房100%股权,六间房可以视频直播电子竞技游戏等。

8.华谊兄弟(300027):

华谊兄弟时尚已与国内顶尖电子竞技俱乐部EDG达成战略合作,不仅会邀请知名设计师及造型师团队,打造EDG战队的全新形象,还会利用华谊兄弟时尚自身的资源,打理EDG战队的经纪及商业事务。

华谊投资北京英雄互娱科技股份有限公司,更是要向“竞技游戏”这一潜力巨大的细分领域加速布局。英雄互娱是游戏产业第一阵营的成员,多年深耕移动电竞游戏领域,研发和发行了多款深受广大用户欢迎的移动游戏,业务遍布中国大陆、港澳台和东南亚,其组织的“英雄联赛”是中国最受欢迎的移动电竞联赛之一,其牵头发起的“中国移动电竞联盟”是中国最大移动电竞联盟之一。

9.万家文化(600576)

随着厦门翔通动漫100%并入万家文化、北京万好万家电子竞技传媒有限公司成立、万家电竞与二次元文化龙头渠道网站 AcFun 建立全面战略合作伙伴关系等系列举措,以及剥离原有房地产业务的重大资产重组实施,万家文化转型进入电竞行业的意图已非常明确。合作对象茅侃侃对中国的电竞行业研究颇深,值得关注。

还有一些未在A股的重量级公司,如欢聚时代、腾讯控股、完美世界、网易

五、行业瓶颈

1.政策制约。国家广电总局发布网游类电视节目封杀令,虽近段时间媒体对电竞行业的报道已在逐渐为电竞证明,但封杀令目前尚未解除。

2.社会认同不足。大众思路,“玩游戏没出息”之类的思想较重。而且电竞行业整体不规范、俱乐部健全体制,处于娱乐文化边缘。

3.目前商业模式虽已经探明,但仍需要完善,俱乐部和职业选手间利益分配仍然存在问题。

4. 流量变现难、宽带成本过高、版权限制等因素,依旧束缚着电竞产业。

我相信游戏,不止于娱乐的载体,它所产生的思维方式,将引领下一个商业、教育领域的创新变革。而电子竞技,会为体量庞大的游戏产业再次腾飞立下汗马功劳。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜