���������������������ղ�ҵ�����������������1023�ڣ���ӭ��ע��õ�������ҵ��Ϣƽ̨��

�����������ߣ�����

�����������������

��������A��wind����ָ������2649.38�㣬�µ�0.5%��ָ���ɷֹ��У��ܹ����������������������Ӱ�죬��¡�����������ɷ���˫��ɷݱ������ǣ�5���Ƿ��ֱ��6.81%��2.46%��1.85%���ܹɷ�ת��δ������˾����������ҵ��չ������Ӱ�죬�����ҵ�����缯������������������������ֱ��3.63%��3.26%��2.08%�������˶���Ʒ��˾��������̽·�߱��ܹɼ�����������ֱ�Ϊ2.5%��1.3%��

�����������������ɱ����ǵ���

��������ֵ���г���ע�Ļ������£�

����1��������֪���˶���Ʒ��˾�ɼۼ������걨��̷���֮�ʣ��۹��˶���Ʒ��˾���ܹɼ���������´죻�Ϳ���ҵ������Ԥ��Ӱ�죬������ʷ�ϵ�����������

����2��������������컰���ע���̸���δ�����ܵ�֤�����ѯ����˾ҵ��ȫ��ת������֮�ʣ���ĸ߹�ֵ�빫˾�����ʽ��ȱ�����Դ�������ʽ����ܷ�����ת��Ұ�����ٿ��ʡ�

����3���������������ɱ��ַ�����ߵ�����14����������ͣ��������������һ�ɡ���ʢ��������������ͣ�����������¹���˵���������������õ�ʱ����

�����걨Ϥ������֮�ʣ��۹��˶���Ʒ��˾���ܹɼ���������´�

������ֹĿǰ�����˹������ڱ�����������������Ʒ��˾��Ϥ����¶��2016��ҵ�������ܡ��۹�������Ʒ��˾��ɳ���ʡ�������̷���2016��ȲƱ���

������ɳ���й������˶�����Ʒ�ƣ���Ҫ��Ƽ�������Ԫ�����и߶������˶����β�Ʒ���ڹ���Ӿװ�������٤���˶���������ϸ���г�������Ҫ��λ��2016��ȣ���ɳ����ʵ��Ӫҵ����11.03��Ԫ��ͬ���»�6.32%��������2.69��Ԫ��ͬ������0.6%��ë������Ϊ5.67��Ԫ��ͬ���½�6.2%��ë����Ϊ51.4%����ɳƷ��ˮ�˶���Ӫ��4.22�ڣ��ͺ�ɳƷ�ƽ����٤��Ӫ��4.41�ڣ�Ϊ2016��Ӫ�յ���Ҫ��Դ�����У�����ҵ��Ӫ��10.21�ڣ�����ҵ��Ӫ��8161��

������˾2017����ص�ս��Ϊ��1���ƶ��������������������ϣ���ֿ��ػ�����+ҵ��2���ƶ����������������������Ʒ�������ȣ�3�����������˶�������Ʒ�з����������ܲ�Ʒ��������ҵ�������㣻4���ƹ����ܲ�ƷAPP������̽����ҵ������Ͷ�ʺ�����

������������˾��02331.HK�����������ҵ����һ�ҡ�����2016��12��31�գ��������80.15��Ԫ����2015������ 13%���ڼ�ľ�������������6.43��Ԫ���������ۺ�˫ϲ10%��Ȩ֮������3.13��Ԫ����2015���Ϊ1400��Ԫ���Ʊ�������ʾ������Ʒ��˾���ռ������ԣ�������2013�ĵ�ҵ�����ڣ�Ӫ�˸�����������������¼���ȶ�������2017�꣬��˾��ȫ����������Ʒ�ơ����顱��ֵ����ǿ�����Ʒ���ܲ���Ʒ��ѵ����Ʒ��Ʒ�������ܻ����裻��չ��Ʒ��ս�Բ�ǿ��������Ӫ����

�������ܵ�Ӫ�������������ҹ�˾�в�ͬ�̶ȵ����ǣ��������������淽��ı���ȴ������ͬ�����˶���Ʒӯ����������Ԥ�ڼ�����ۼ۵�Ӱ�죬���ܸ۹��˶���Ʒ��˾�ɼ۾���������´죺��ʤ���ʣ�3813.HK�����ܹɼ��ۼƵ�����5.08%����̤������2020.HK�����ܹɼ��ۼƵ�����9.81%���ز����ʣ�1368.HK�����ܹɼ��ۼƵ�����16.13%��������2331.HK�����ܹɼ��ۼƵ�����9.43%��

��������̤�������ܹɼ۴���´�

�����ز�����3��17�շ����Ʊ�������ͬ��������»���15%���ܲ������ݲ���Ԥ��Ӱ�죬��һ���̺��ز����ʣ�1368.HK��������գ��ɼ����մ����

����3��22�գ���̤����������6�������ˣ���ÿ��21.67Ԫ����1.75���¹ɣ����ۼ۽Ͻ�ǰһ���м�23.55ԪԼ��7.98%�����á�ļ���ʽ�����Ϊ�չ�����������ƷƷ���ṩ���ֻ�ȫ���ʽ𡣿��ǵ������ۼۼ��չ���ȷ�����أ�����������������۶�һ����µ��˰�̤������Ŀ��ۡ�

����3��23�գ�������˾ҵ���������죬��˾�۳����ۺ�˫ϲ֮��ľ����漰�����ʸ����ٶ�����Ԥ�ڣ���˾�ɼ�����������յ�����

����3��22�գ��������й�˾�Ϳ˼��ŷ�����2017����������ȲƱ�������������������������5%��¼��84.32 ����Ԫ���̶����ʼ����Ƿ�Ϊ7%���Ե���84.7����Ԫ���г�Ԥ�����롣���Ⱦ�����Ϊ11.4����Ԫ��ÿ������Ϊ68���֡����գ����������Ԥ�ڣ��Ϳ˹�˾�ɼ��յ�4.09��Ԫ����1980��12�·�IPO��������ռ۸������

�����̸���δ������������ѯ�������������ʽ��ȱ����

����������������ȵ㲻�ϡ���2016������������������Լ�����ʲ����鼰ҵ����չ�����Ķ���������������ԭ�еĹ�˾ע�������Ѿ����ܳ��ع�˾��������ת�ͣ�������A�����������������й�˾֮һ��

����3��19�գ�������603555�������Ϊ������Ӧδ��ս�Զ�λ��ҵ��չ��Ҫ����˾�⽫ע�����Ʊ��Ϊ��ȫ�������ɷ�����˾�����˺�һ��֮�ڣ�����Ϸ�����ݣ���˾���¹������ֹ�������ˡ�

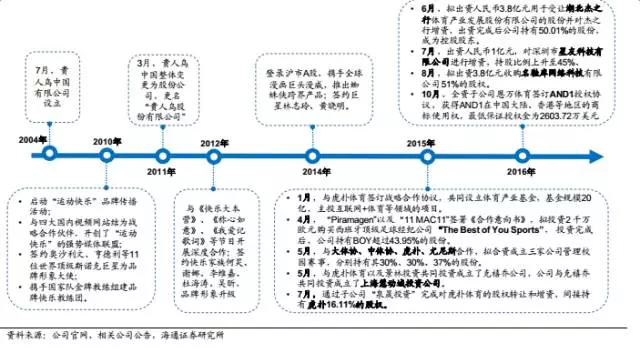

����������2014 �� 1 �����Ͻ������У���Ҫ���¹�����Ʒ���˶�Ь�����з������������ۡ���˾��չ���¾����������Σ���һ��Ʒ��Ь����Ӫ�κ�������ҵ���ŽΡ��˶�Ь����Ӫ�Σ�2004-2014����2004 �꣬�������й�����˾������ȷ����֪���˶�Ь��Ʒ����Ӫ�̵ķ�չս�ԡ�ƾ��һϵ��ǿ�Ƶ�Ӫ�����������ţ���˾����ҵ������������Ʒ�ƽ�Ϊ��֪���ڶ���������ҵ�����ŽΣ�2014 ������2014 ���𣬹�˾�Է�չս�Խ�������������������������Ʒ����Ϊ����������������ҵ��̬Э����չ��������ҵ�����š�����������Ѱ��ӯ��ģʽ�����IJ�����Ľ�����Դ���ϣ������ڳ�Ϊ�й�������ҵ���Ż�����ͷ��ҵ��

������˾�ڴ�ͳ�˶�Ь����ҵ��Ӫ���棬�Գɹ��չ���֮�С���Ь�⼰ AND1 Ʒ����Ȩ��Ʒ����Ӫ�ɵ�һ��������չ������ AND1���Ϳˡ����ϡ�UA��������New Balance �ȣ��ն��г��ɴ�ͳ������������Ʒ���ۣ���������������������ҵ���ڶ���������ҵ��̬Э����չ���棬�����ڻ�����+�������֣�ͨ������ 20 �ڹ�ģ������ҵ������Ͷ������+�����������Ŀ��Ŀǰ��Ͷ������Ȧ������è�� 21 ����Ŀ��ͨ���ӹ�˾��Ȫ��Ͷ�ʡ���ӳ��л��� 16.11%�Ĺ�Ȩ��Ͷ��������Ϸ��˾�����ѿƼ���������֮�⣬��˾�չ�����������˾�������Э������Э�������������¹�����˾����������Ӫ�Ⱥ���������ҵ��Ŀ��

������������չ��ʾ��ͼ

������ǰ3��13�գ�����������ƣ���˾���Է��йɷݼ�֧���ֽ����Ϸ�ʽ�չ���������100%��Ȩ������ʲ��Ľ��۸����ȷ��Ϊ27��Ԫ��ͬʱ����˾��ļ�������ʽ���6.7��Ԫ������֧�����ν����ֽ�Լۡ��˴�ȫ���չ����ڸ߶˽���Ʒ�������������ǹ�����ʵ��ת�͵���һ��Ҫ�ٴ룬��ˣ�������Ҳ��ҵ����չ�����������ڸ���δ��֮�ʣ�3��24�գ���������һ�չ��ٴ����������Ͻ�������ѯ����

�������Ͻ����Թ������·���������ѯ���У���������ҵ���������ĺ����Ա����ȹ�ע���侻����������������ԭ��ֵ�ÿ��ʡ�����Ԥ����¶���������������굥���Ա�������������ڱȽ��ȶ���ˮƽ����Ͻ�������ҵ�ľ�Ӫģʽ��������Ĵ������������Դ�ڵ����Ա�����������������Դ�ھ�Ӫ�ɱ������Ĵ���½���������Ҫ����һ�߳��У������߸߶˾�Ӫ·�ߵ�����������˵���ɱ��½��Ŀ�����������ͬʱ�����ڽ������ľ�Ӫ�и���ҵ���������ҵ��˵ռ�Ƚϴ�������������IJ�����ʵ�ԡ��ֽ���ڲ����ơ���Ա��������Ϣ��һ���������Ͻ�����ע��

������һ�������DZ���ʲ��ĸ���ֵ�ʺ߹�ֵ��Ԥ����¶����������Ԥ��ֵ����Ϊ22��Ԫ��28��Ԫ����ѯ��Ҫ����������������Ӫҵ����ҵģʽ��δ������ӯ��������˵���չ�����ʲ��۸�ĺ����ԣ����ҽ��пɱȽ��ıȽϡ�

������ܲ���Ҳ��ע���µ���ҵģʽ���ܻ���������������ij������ѯ��Ҫ���Ͻ�����ҵ��չ״������Ӫģʽ����һ��˵������ʲ��ĺ��ľ���������δ��ӯ�����������Ŀɳ����ԡ����⣬��Ϊ����ʲ�����������ʷ��������VIE�ṹ������2011�����Բ�����侭Ӫ����֤������ʹ��Ȩ��VIE�ṹ���������Ҳ�ܵ����Ͻ�����ע��

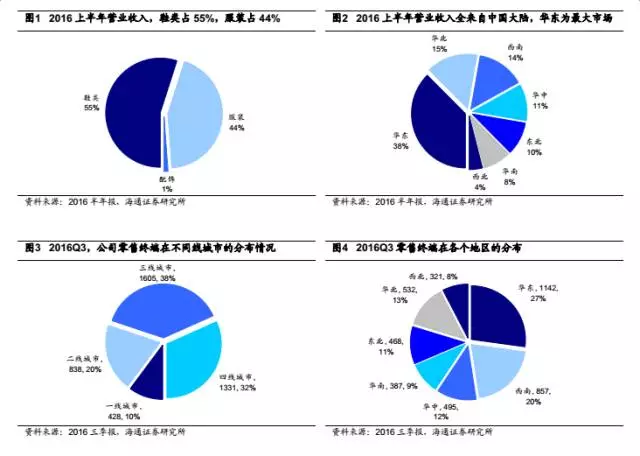

����2016ǰ���꣬�������˶�Ь���˶��������θ���ҵ��ʵ����������ռ�� 55%��44%�� 1%����ֹ 2016�������ȣ���˾�����ն� 4202 �ң�����ֱӪ�� 4 �ң����˵� 4198 �ң����������Ի��������ϵ��г�Ϊ������������Ʒ��ҵȥ������Ӱ�죬��˾���뼰�������ģ�� 2013�꿪ʼ��������2015 �����С�����ǣ�ʵ��Ӫҵ���� 19.69 ��Ԫ��ͬ�� 2.6%��ʵ�־����� 3.32 ��Ԫ������ 6.3%����Ҫ�������˶�ЬӪ������ 7.3%���˶���װӪ�ս�����խ��-2.9%��2016 ǰ�����ȳ���һ���»��������ת����Ӫ�ֽ���δ�������Ը��ƣ�ʵ��Ӫҵ���롢��ĸ���� 13.78 ��Ԫ��1.78 ��Ԫ��ͬ�� 1.68%��12.93%����ĸ����ͬ���½��ϴ������Ҫ���յ��������������١�

������������2016�ϰ���Ӫҵ����

����2016�깫˾����������ļ�ʣ���ļ�������� 4800 ��ɣ���ļ���ʽ����ڷ�װ������Ӧ�����裬���ɺ��˶�Ь�ͷ�װ������������������˾�ʽ�����Ȼ��ȱ��2016�ϰ��꣬������Ӫ��������ֽ���������-3.61��Ԫ�����������209.39%������ÿ������0.2558Ԫ/�ɣ����������9.93%��

����Ϊ�ؿ���˾�����������Ż����ʽṹ����˾�����й����м��г�������Э������ע���ģ����������� 9 ��Ԫ���� 9 ��Ԫ��������Ʊ�ݡ�����Ʊ����ȫ�����м�ծȯ�г��������У�ļ���ʽ����ڲ��乫˾Ӫ���ʽ��Լ�����������Э���Ͽɵ���;��ÿ�ڷ�������Ϊ������ 5 �꣨�� 5 �꣩�����⣬��˾��2016��12��������в�������������ҵ�������ֽ𣬽�����ʽ�յ������в����ֵ��й�֪ͨ��������˾�·�2016��Ƚ��������ʽ�2115��Ԫ��

����Ŀǰ���ش��ʲ����飬��˾�ɼ۴���ͣ��״̬��

�������ߵ�����ʢ�����¹����������ʱ��� ���֮����ֹ

������3��7�����ߵ�����������14��������������ͣ�����ߵ��״ι�������2.7��Ԫ����˾�״ι������йɷ����������� 1669 ��ɣ�ÿ�ɷ��м۸�16.37 Ԫ��������ӯ�ʶ�Ϊ22.99���о���Ϊ2.59�����к��ÿ�ɾ��ʲ�Ϊ6.33Ԫ�������������̣���˾�ɼ��Ѵ�81.38Ԫ����ӯ������144�����о���Ϊ13��ԶԶ������ҵƽ����ֵ��

����3��24�����չ������ġ��й�������һ�ɡ���ʢ�������������������ߵѵķ�����ơ����н���һ�գ���ʢ����ֱ����ͣ��

�����������ڡ���½A�ɽ���������ͣ��������Ʒ�������ߵѻ��ж��DZ�������롶�����ٶ������ʱ����飬��ʢ���������б������˼������ƪ�����ж�A���г��е������������㹫˾���й���ȷ�����

�������ߵ���Ҫ��Ʒ��������˯�����Գ��Ȼ���װ�����Լ�����¡���������ɽЬ���˶������Ȼ����װ��Ь�����Ρ���˾ͬʱ��Ӫ OEM/ODM ҵ��������Ʒ��ҵ������ʴ��������̺����ȶ���Ϊ�Ͽ�ٯ��outdoors��Coles Group��֪����˾���컧��¶Ӫװ������Ҫ�ͻ������걣���ȶ���Ӫ��ռ�Ⱦ���40%���ҡ�����Ӫҵ������ֲ������������ǹ�˾��Ҫ����������˾ 80%���ϵ�¶Ӫ�����Ʒ������ŷ���ϰ�����ң�����ŷ�����ǹ�˾��Ʒ����Ҫ�г���

������˾16��OEM/ODMҵ��Ӫ��2.6��Ԫ��ռ��62%������Ʒ��Ӫ��1.6��Ԫ��ռ��38%����˾2012-2016��Ӫҵ���롢��ĸ���������ٷֱ�Ϊ6%��10%����˾15��ҵ����ߣ�16�����С�����䡣����ԭ��2016�����ܶ���˹��������ѹ�����ϼӴ��Ӱ�죬����˹�ͻ�����������½���2016�깫˾Ӫҵ����4.3�ڣ�ͬ���»�5.6%����˾��ĸ������4748��Ԫ��ͬ���»�12.4%��

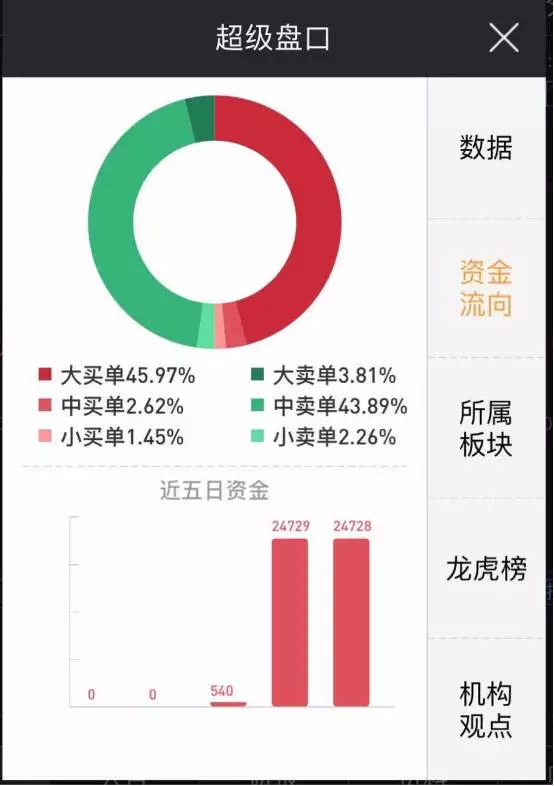

���������ߵ��ʽ�����ͼ

������ʢ����������������������Ӫ������������Ҫ������ҵ�����������������������롣��˾���صĹ��������һ����Ӫ������Ҽ�֪�����£������й��������������й������꿨�����������������������������������¾��н�ǿ���г�Ӱ�������ڶ�����˾ϡȱ��������Դ���й�Ŀǰͨ������������֤������������7����������ʢ������ӵ���������⣬��˾��2015����ʼ��Ӫ��Ħ������ѵ���ء���������˾ӵ��һ�������������������֡���˾��������������333���ӡ��Ϻ���֮·���Ӻ��dz��ӣ�������������ǩԼ�������������С�

�����ӹ�˾�IJ������ݿ�����ʢ����Ӫ�������ʲ����������������ƣ���˾2015��Ӫ�մ�2.19�ڣ�2016���ϰ���Ӫ�մ�5.73�ڣ��������棬��˾2014��ﵽ�������ֵ��2015�꾻��2500��С���»������������������ص�Ӱ�죬�̶��ʲ��������ٸ��������ʲ������ֽ�����������2015�깫˾���ֽ����Ӷ�Ϊ��2700���������״γ��ָ�ֵ�������¹�����2016��ǰ���������У���˾�������ֽ�����Ⱦ����ָ�ֵ�����ݹٷ����ݣ���˾Ԥ�� 2016 ���Ӫҵ����2.33��Ԫ��������ĸ��˾�ɶ��ľ����� 2902.70 ��Ԫ��

�������ڹɼ��߲��£����ߵѹ�˾����η����ɼ��쳣�������棬���Ͷ����ע����ա�Ŀǰ�����й�˾�У�������˾��ӰƵ�֡���������������˾�Ѳ�������������Ʒ��ҵ��ת�����ǵ�����������С�������������б����Ǽ�ܲ��ŶԹ�˾�������ʵ��Ͽɣ�Ҳ���ڹ��Ҷ������ҵ��չ�����ʵĹ�������A���г��ϣ���������ȱһҹ�츻����ʮ���ɵ���ǰ�й��ˣ��������ߡ������ʱ��г��У��������������һ�졣

����ע������ͼƬ��ע��������������

)

)